La fiscalité, principale ressource de la collectivité

La fiscalité constitue la principale ressource de la collectivité et représente 68 % des recettes réelles de fonctionnement. La commune perçoit directement la taxe foncière sur les propriétés bâties et la taxe foncière sur les propriétés non bâties. Les bases des taxes fiscales sont revalorisées tous les ans au niveau national par application d’un taux indexé sur l’inflation de l’année passée. Pour 2022 ce taux était de 3,4% et pour 2023, il est de 7,1%.

D’autres taxes viennent également alimenter le budget communal : la taxe d’habitation pour les logements vacants, la taxe additionnelle aux droits de mutation et la taxe sur l’électricité.

Taxe d’habitation : ce qui a changé depuis 2021

La taxe d’habitation était une taxe perçue au profit des collectivités locales. Son montant varie d’une commune à l’autre. Son taux d’imposition était voté par les collectivités territoriales. La loi de finances 2020 a prévu la suppression totale et définitive de la taxe d’habitation sur les résidences principales. 80 % des Français ne la payent plus depuis 2020. Pour les 20 % des ménages restants, la suppression de la taxe d’habitation se déploiera jusqu’en 2023, date à laquelle plus aucun foyer ne la paiera sur sa résidence principale. Cette suppression se traduit, pour les communes, par une perte de ressources. Elle sera compensée par un transfert de la part départementale de la taxe foncière sur les propriétés bâties, ainsi que d’une compensation de l’État.

Les exonérations et majorations fiscales

La taxe d’habitation :

Assujettissement des logements vacants depuis plus de 2 ans : délibération de septembre 2013.

La taxe foncière sur les propriétés bâties :

Les abattements :

– exonération en faveur de la reprise d’entreprise industrielle en difficulté (2 ans) : délibération de juin 1989,

– exonération pour les jeunes entreprises innovantes ou universitaires : délibération de septembre 2008.

La taxe foncière sur les propriétés non bâties :

- Les abattements :

– Dégrèvement d’une durée de 5 ans accordé aux jeunes agriculteurs : délibération de mars 1992,

– Exonération de deux ans des immeubles financés par des prêts aidés : délibération de juin 1992. - Majoration de la valeur locative des terrains constructibles : délibération de septembre 2009.

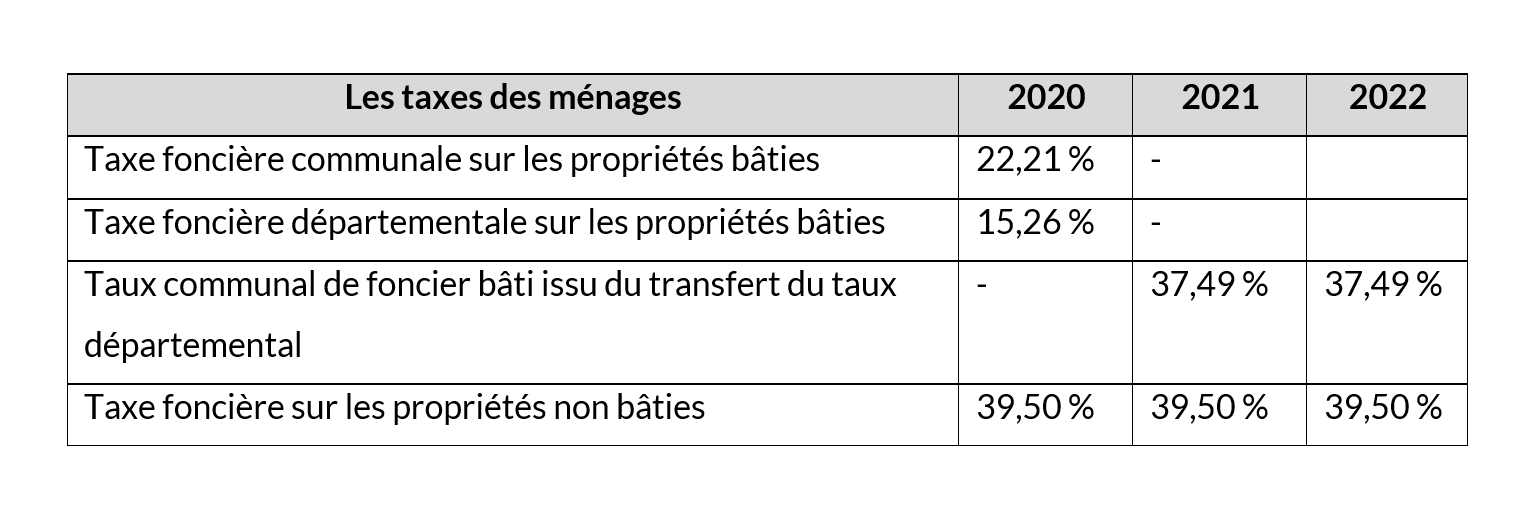

Les taux de fiscalité locale